###

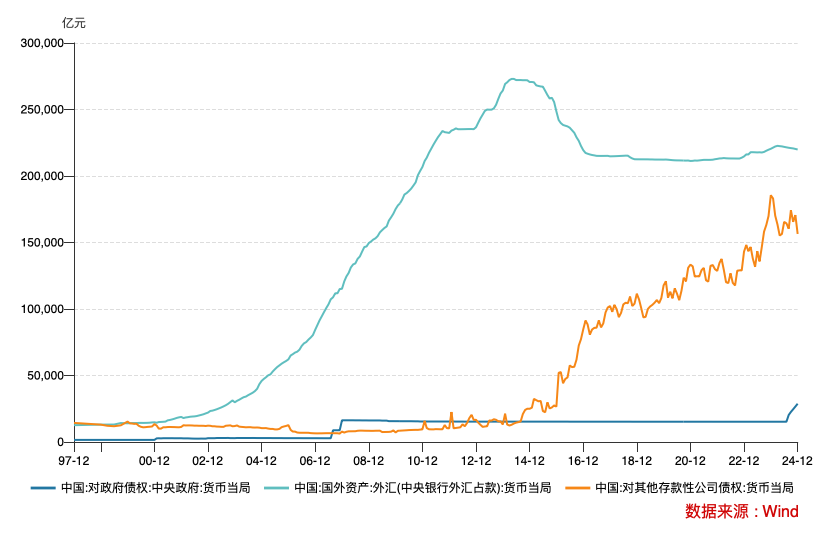

\u003cdiv class="rich_media_content"\u003e\u003cblockquote class="author" data-type="1"\u003e\u003cp\u003e\u003cspan\u003e界面新闻记者 | \u003c/span\u003e\u003cspan class="author_name"\u003e杨志锦\u003c/span\u003e\u003c/p\u003e\u003cp\u003e\u003cspan\u003e界面新闻编辑 | \u003c/span\u003e\u003cspan class="edit_name"\u003e王姝\u003c/span\u003e\u003c/p\u003e\u003c/blockquote\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e央行资产负债表是反映中国人民银行(下称:央行)资产负债总量与结构变化的统计报表,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e广为市场关注。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003c!--AIPOS_0--\u003e央行近期更新的货币当局资产负债表显示,截至2024年末央行总资产为44.1万亿,相比上年末缩表1.64万亿,主要受“对其他存款性公司债权”下降影响。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e该科目表示央行将钱借给银行后,形成对银行的债权,目前,这类债权由中期借贷便利MLF、抵押补充贷款PSL、逆回购、各类再贷款等货币政策工具操作形成,市场也将其称为“广义再贷款”。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003c!--AIPOS_1--\u003e广义再贷款是央行提供基础货币的方式之一,除此之外还有外汇占款、国债净买入。2024年广义再贷款、外汇占款双双下降,意味着通过二者投放的基础货币减少,不过国债净买入增加,意味着央行更多通过国债买卖提供基础货币。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003c!--IMG_0--\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e这是中国货币政策、财政政策的一大步。考虑到财政政策扩张、降准空间收窄,市场认为未来中国央行或更多通过国债买卖调控流动性,国债买卖或成为央行投放基础货币最主要的方式,人民币发行将更多锚定国家信用。与此同时,中国央行持有政府债券的规模或将大幅增长,占中国央行总资产的比重也将上升,央行资产负债表将重构。这些转变对于锻造强大的货币、构建强大的中央银行、建设金融强国都具有极其重要的意义。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c!--MID_AD_0--\u003e\u003c!--EOP_0--\u003e\u003c/p\u003e\u003c!--MID_ARTICLE_AD_0--\u003e\u003c!--PARAGRAPH_0--\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003c!--AIPOS_2--\u003e央行数据显示,“对中央政府债权”科目时隔17年后重回增长轨道,2024年末余额为2.88万亿,占央行总资产的比重升至6.5%,相比上年末上升3.2个百分点。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003ch3\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e时隔1\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e7\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e年重回增长\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/h3\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e目前中国央行对政府债权全部是对中央政府的债权,即央行仅持有国债。从历史走势看,对政府债权科目的大规模变动\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e发生\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e在2007年,这和当时国内发行特别国债有关。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2007年财政部发行1.55万亿元特别国债购买2000亿美元外汇,并将所购外汇资金作为资本金成立中投公司\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e当时央行通过农行向财政部认购1.35万亿特别国债。此后央行对中央政府债权总体呈现稳定甚至略有下降的态势,直到\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2024\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e年重回增长。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003c!--AIPOS_3--\u003e央行数据显示,2024年末央行对中央政府债权余额为2.88万亿,相比2023年末增长1.35万亿。这是因为央行开启国债买卖操作:2023年10月召开的中央金融工作会议提出,要加快建设金融强国。会议还提出,充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c!--MID_AD_1--\u003e\u003c!--EOP_1--\u003e\u003c/p\u003e\u003c!--MID_ARTICLE_AD_1--\u003e\u003c!--PARAGRAPH_1--\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e央行行长潘功胜2024年6月19日在陆家嘴论坛上表示,近年来,随着我国金融市场快速发展,债券市场的规模和深度逐步提升,央行通过在二级市场买卖国债投放基础货币的条件逐渐成熟。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e国债买卖操作最终在2024年8月落地。根据央行披露,2024年8月-12月央行净买入国债共计一万亿。需要注意的是,央行对中央政府债权余额增长1.35万亿,后者要高于前者。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e界面新闻记者采访债券市场人士了解到,一种可能是央行国债买卖既有买(短债),也有卖(长债),而卖出的长债一部分是向金融机构借入的。参考金融机构债券借贷会计处理,央行通过一级交易商借入的长债在表外进行记账,相应导致“对中央政府债券余额增长”要高于国债净买入规模。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003ch3\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e基础货币投放方式之变\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/h3\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e潘功胜在陆家嘴论坛上还强调:“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具。”\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e长期以来,中国基础货币的提供方式主要是外汇占款及广义再贷款。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2001年中国加入WTO后,出口竞争力不断提升,国际收支下的经常账户和资本金融账户顺差迅速增加。在当初强制结售汇的背景下,央行吸收了绝大多数外汇,并投放相应的人民币,形成外汇占款。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e央行数据显示,央行外汇占款由2000年末的1.5万亿增长至2014年末的27万亿,增幅高达17倍。为避免造成通胀,央行通过提高法定存款准备金率、发行央票锁住过多的流动性,央行前行长周小川形象地将其称为“池子”。需要注意的是,基础货币通过外汇占款提供,本质是锚定美元信用,不利于建立主权信用货币。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c!--MID_AD_2--\u003e\u003c!--EOP_2--\u003e\u003c/p\u003e\u003c!--MID_ARTICLE_AD_2--\u003e\u003c!--PARAGRAPH_2--\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2014年后外汇流入放缓,央行转而通过MLF、PSL等广义再贷款提供基础货币和流动性,这些工具计入央行资产负债表“对其他存款性公司债权”。2014年初该科目余额为1.3万亿,但2023年末达到18.5万亿的峰值,增长了13倍。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e这意味着基础货币提供方式由外汇占款转变为广义再贷款,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2016年底召开的中央经济工作会议首度\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e指出\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e,货币政策要适应货币供应方式新变化。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e相比外汇占款,央行通过广义再贷款提供基础货币的主动性增强,但也面临新的问题。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003c!--SECURE_LINK_BEGIN_0--\u003e浙商银行\u003c!--SECURE_LINK_END_0--\u003e首席经济学家殷剑峰表示,短期内广义再贷款起到了弥补央行外汇资产下降、补充基础货币的作用,但缺陷也比较明显,比如信息不透明,基准利率较多、不利于传达明确的货币政策意图。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2024年,基础货币投放方式再度生变,那就是国债买卖。央行数据显示,2024年央行对中央政府债权余额增长1.35万亿,意味着央行通过国债买卖提供了相当规模的基础货币。不过由于广义再贷款、外汇占款降幅较大,2024年基础货币总量下降2万亿至36.8万亿。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e市场认为,未来国债买卖或成为人民银行投放基础货币和流动性的主要渠道,中国央行持有政府债券的规模将大幅增长,占中国央行总资产的比重也将上升。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e一方面,当前居民、企业需求不足,政府部门尤其中央政府将是加杠杆的主力,国债发行规模将大幅增加,央行参与二级市场国债买卖可以提升国债流动性,降低政府债券发行压力。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e另一方面,当前金融机构加权存款准备金率降至6.6%,降准空间已压缩,央行相应通过国债买卖的方式投放流动性。从效果看,降准和国债净买入都是提供长期、零成本的资金,国债净买入某种程度上可以替代降准。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e华源\u003c/span\u003e\u003c/span\u003e证券固定收益首席分析师廖志明表示,买卖国债是主要发达国家央行投放基础货币的主要方式,主要发达国家央行持有的国债规模及占比要远高于中国央行。中长期来看,中国基础货币投放面临重大转型,中国央行或将主要通过买入政府债券来投放基础货币。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eW\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eind数据显示,截至2024年末美联储持有\u003c!--SECURE_LINK_BEGIN_1--\u003e美国国债\u003c!--SECURE_LINK_END_1--\u003e4\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e.3\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e万亿美元,占美联储总资产的62%;日本银行持有日本国债3.7万亿美元,占日本银行总资产的78%。同期中国央行持有中国国债占比虽上升至6.5%,但仍较低。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e殷剑峰表示,依附型货币肯定不能成为强大的货币,主权信用货币是成为强大货币的必要条件。中国建设金融强国,客观上要求建立主权信用货币发行模式,国债要成为人民银行投放基础货币最主要的渠道。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003ch3\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e广义再贷款下降\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/h3\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e央行资产负债表各科目中,“对其他存款性公司债权”下降规模较大。“对其他存款性公司债权”是指央行通过各种货币政策工具操作形成的对商业银行、政策性银行等机构的债权,包括PSL、MLF、各类再贷款、\u003c!--SECURE_LINK_BEGIN_2--\u003e逆回购\u003c!--SECURE_LINK_END_2--\u003e等各种工具,也被称为广义再贷款。央行数据显示,该科目2024年末余额为15.6万亿,相比上年末下降约3万亿元。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c!--MID_AD_3--\u003e\u003c!--EOP_3--\u003e\u003c/p\u003e\u003c!--MID_ARTICLE_AD_3--\u003e\u003c!--PARAGRAPH_3--\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e分析来看,该科目下降主要受PSL、MLF下降所致。其中,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eMLF\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e余额下降2万亿至5.1万亿元。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003c!--IMG_1--\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eMLF创设于2014年,2019年\u003c!--VERTICAL_CARD_BEGIN_0--\u003eLPR\u003c!--VERTICAL_CARD_END_0--\u003e改革后,LPR与MLF利率挂钩。通过LPR报价等一系列改革,MLF既可以影响货币市场、债券市场利率,还可以影响存贷款利率,成为最重要的政策利率。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e但2024年6月,央行明确7天逆回购操作利率作为政策利率,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eMLF\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e政策利率的色彩淡化,央行相应通过国债净买入、\u003c!--VERTICAL_CARD_BEGIN_1--\u003e买断式逆回购\u003c!--VERTICAL_CARD_END_1--\u003e替代\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eMLF\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eMLF\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e余额大幅下降。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e比如2024年12月\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eMLF\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e到期1.45万亿,但央行仅续作了0.3万亿,相应通过国债净买入(0.3万亿)、买断式逆回购(1.4万亿)投放流动性。这样的操作在2025年还在进行,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003eMLF\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e余额还会进一步下降。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e其次,PSL余额下降约0.9万亿至2.36万亿。PSL创设于2014年,发放对象为国开行、农发行和进出口银行,主要投向棚户区改造、地下管廊建设、重大水利工程、“走出去”等重点领域,后扩展到政策性开发性金融工具及保障性住房、城中村改造和“平急两用”公共基础设施建设。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2019年11月PSL达到3.6万亿元的峰值,此后有所下降,但2024年降幅较大,可能有两个原因:一是前期投放的棚改贷款、政策性开发性金融工具到期,政策性银行收回贷款后归还了\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003ePSL\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e;二是2024年市场利率较低,政策性银行加大政策性金融债发行力度,然后用于偿还\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003ePSL\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e。公开信息显示,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003ePSL\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e利率为2.25%,但2024年下半年10年期国开债利率已降至2%左右。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c!--MID_AD_4--\u003e\u003c!--EOP_4--\u003e\u003c/p\u003e\u003c!--MID_ARTICLE_AD_4--\u003e\u003c!--PARAGRAPH_4--\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e值得注意的是,“对其他金融性公司债权”科目在2024年出现明显异动。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e“\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e其他金融性公司\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e”\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e是指证券、保险、基金、信托等金融性机构,“央行对其他金融性公司债权”主要是金融稳定相关再贷款。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e该科目在历史上出现过两次较为明显的增加;一次是2005年-2007年,当时国有商业银行股改上市,需要剥离不良资产,四大行将其可疑类贷款打包出售给四家AMC,同时央行向AMC提供专项再贷款,用于认购相关可疑类贷款,期间“对其他金融性公司债权”余额上升了0.7万亿左右。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\n\u003cp\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e一次是\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2015年\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e,当时\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e股市大跌\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e,\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e央行向\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e中证金融公司提供流动性稳定股市,该科目上升了0.2万亿\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003cspan\u003e\u003cspan\u003e\u003cspan\u003e2024年该科目余额增长5400亿至6709亿元,廖志明表示,这或为央行向中证金融或汇金公司等提供再贷款。\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/span\u003e\u003c/p\u003e\u003cstyle\u003e.rich_media_content{--news-tabel-th-night-color: #444444;--news-font-day-color: #333;--news-font-night-color: #d9d9d9;--news-bottom-distance: 22px}.rich_media_content p:not([data-exeditor-arbitrary-box=image-box]){letter-spacing:.5px;line-height:30px;margin-bottom:var(--news-bottom-distance);word-wrap:break-word}.rich_media_content{color:var(--news-font-day-color);font-size:18px}@media(prefers-color-scheme:dark){body:not([data-weui-theme=light]):not([dark-mode-disable=true]) .rich_media_content p:not([data-exeditor-arbitrary-box=image-box]){letter-spacing:.5px;line-height:30px;margin-bottom:var(--news-bottom-distance);word-wrap:break-word}body:not([data-weui-theme=light]):not([dark-mode-disable=true]) .rich_media_content{color:var(--news-font-night-color)}}.data_color_scheme_dark .rich_media_content p:not([data-exeditor-arbitrary-box=image-box]){letter-spacing:.5px;line-height:30px;margin-bottom:var(--news-bottom-distance);word-wrap:break-word}.data_color_scheme_dark .rich_media_content{color:var(--news-font-night-color)}.data_color_scheme_dark .rich_media_content{font-size:18px}.rich_media_content p[data-exeditor-arbitrary-box=image-box]{margin-bottom:11px}.rich_media_content\u003ediv:not(.qnt-video),.rich_media_content\u003esection{margin-bottom:var(--news-bottom-distance)}.rich_media_content hr{margin-bottom:var(--news-bottom-distance)}.rich_media_content .link_list{margin:0;margin-top:20px;min-height:0!important}.rich_media_content blockquote{background:#f9f9f9;border-left:6px solid #ccc;margin:1.5em 10px;padding:.5em 10px}.rich_media_content blockquote p{margin-bottom:0!important}.data_color_scheme_dark .rich_media_content blockquote{background:#323232}@media(prefers-color-scheme:dark){body:not([data-weui-theme=light]):not([dark-mode-disable=true]) .rich_media_content blockquote{background:#323232}}.rich_media_content ol[data-ex-list]{--ol-start: 1;--ol-list-style-type: decimal;list-style-type:none;counter-reset:olCounter calc(var(--ol-start,1) - 1);position:relative}.rich_media_content ol[data-ex-list]\u003eli\u003e:first-child::before{content:counter(olCounter,var(--ol-list-style-type)) '. ';counter-increment:olCounter;font-variant-numeric:tabular-nums;display:inline-block}.rich_media_content ul[data-ex-list]{--ul-list-style-type: circle;list-style-type:none;position:relative}.rich_media_content ul[data-ex-list].nonUnicode-list-style-type\u003eli\u003e:first-child::before{content:var(--ul-list-style-type) ' ';font-variant-numeric:tabular-nums;display:inline-block;transform:scale(0.5)}.rich_media_content ul[data-ex-list].unicode-list-style-type\u003eli\u003e:first-child::before{content:var(--ul-list-style-type) ' ';font-variant-numeric:tabular-nums;display:inline-block;transform:scale(0.8)}.rich_media_content ol:not([data-ex-list]){padding-left:revert}.rich_media_content ul:not([data-ex-list]){padding-left:revert}.rich_media_content table{display:table;border-collapse:collapse;margin-bottom:var(--news-bottom-distance)}.rich_media_content table th,.rich_media_content table td{word-wrap:break-word;border:1px solid #ddd;white-space:nowrap;padding:2px 5px}.rich_media_content table th{font-weight:700;background-color:#f0f0f0;text-align:left}.rich_media_content table p{margin-bottom:0!important}.data_color_scheme_dark .rich_media_content table th{background:var(--news-tabel-th-night-color)}@media(prefers-color-scheme:dark){body:not([data-weui-theme=light]):not([dark-mode-disable=true]) .rich_media_content table th{background:var(--news-tabel-th-night-color)}}.rich_media_content .qqnews_image_desc,.rich_media_content p[type=om-image-desc]{line-height:20px!important;text-align:center!important;font-size:14px!important;color:#666!important}.rich_media_content div[data-exeditor-arbitrary-box=wrap]:not([data-exeditor-arbitrary-box-special-style]){max-width:100%}.rich_media_content .qqnews-content{--wmfont: 0;--wmcolor: transparent;font-size:var(--wmfont);color:var(--wmcolor);line-height:var(--wmfont)!important;margin-bottom:var(--wmfont)!important}.rich_media_content .qqnews_sign_emphasis{background:#f7f7f7}.rich_media_content .qqnews_sign_emphasis ol{word-wrap:break-word;border:none;color:#5c5c5c;line-height:28px;list-style:none;margin:14px 0 6px;padding:16px 15px 4px}.rich_media_content .qqnews_sign_emphasis p{margin-bottom:12px!important}.rich_media_content .qqnews_sign_emphasis ol\u003eli\u003ep{padding-left:30px}.rich_media_content .qqnews_sign_emphasis ol\u003eli{list-style:none}.rich_media_content .qqnews_sign_emphasis ol\u003eli\u003ep:first-child::before{margin-left:-30px;content:counter(olCounter,decimal) ''!important;counter-increment:olCounter!important;font-variant-numeric:tabular-nums!important;background:#37f;border-radius:2px;color:#fff;font-size:15px;font-style:normal;text-align:center;line-height:18px;width:18px;height:18px;margin-right:12px;position:relative;top:-1px}.data_color_scheme_dark .rich_media_content .qqnews_sign_emphasis{background:#262626}.data_color_scheme_dark .rich_media_content .qqnews_sign_emphasis ol\u003eli\u003ep{color:#a9a9a9}@media(prefers-color-scheme:dark){body:not([data-weui-theme=light]):not([dark-mode-disable=true]) .rich_media_content .qqnews_sign_emphasis{background:#262626}body:not([data-weui-theme=light]):not([dark-mode-disable=true]) .rich_media_content .qqnews_sign_emphasis ol\u003eli\u003ep{color:#a9a9a9}}.rich_media_content h1,.rich_media_content h2,.rich_media_content h3,.rich_media_content h4,.rich_media_content h5,.rich_media_content h6{margin-bottom:var(--news-bottom-distance);font-weight:700}.rich_media_content h1{font-size:20px}.rich_media_content h2,.rich_media_content h3{font-size:19px}.rich_media_content h4,.rich_media_content h5,.rich_media_content h6{font-size:18px}.rich_media_content li:empty{display:none}.rich_media_content ul,.rich_media_content ol{margin-bottom:var(--news-bottom-distance)}.rich_media_content div\u003ep:only-child{margin-bottom:0!important}.rich_media_content .cms-cke-widget-title-wrap p{margin-bottom:0!important}\u003c/style\u003e\u003c/div\u003e

本文来自作者[须东正]投稿,不代表蔚蓝之海立场,如若转载,请注明出处:https://foryh.cn/wiki/35967.html

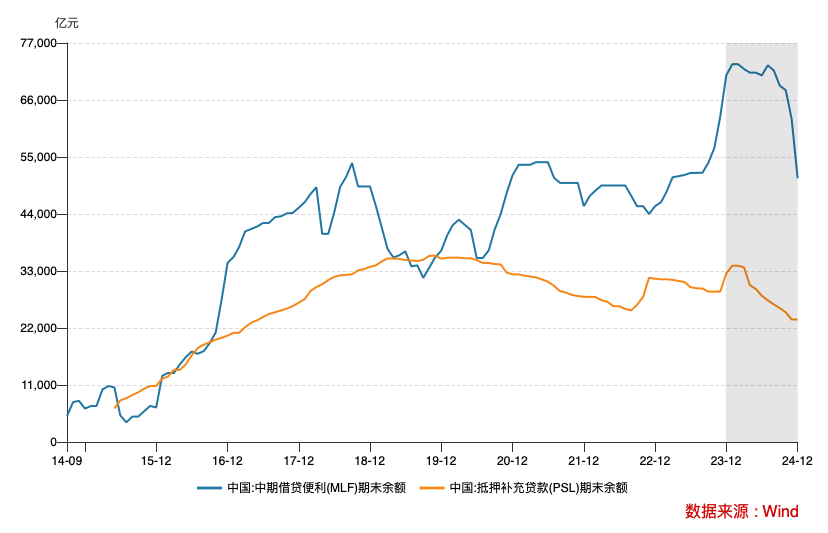

评论列表(4条)

我是蔚蓝之海的签约作者“须东正”!

希望本篇文章《时隔17年重回增长,中央政府债权占央行资产比重升至6.5%_腾讯新闻》能对你有所帮助!

本站[蔚蓝之海]内容主要涵盖:生活百科,小常识等内容......

本文概览:### \u003cdiv class="rich_media_content"\u003e\u003cblockquote class="author" data-type=...